* 지입제를 운영했다는 이유로 주류도매업면허취소처분을 받은 사건에서 승소한 사례

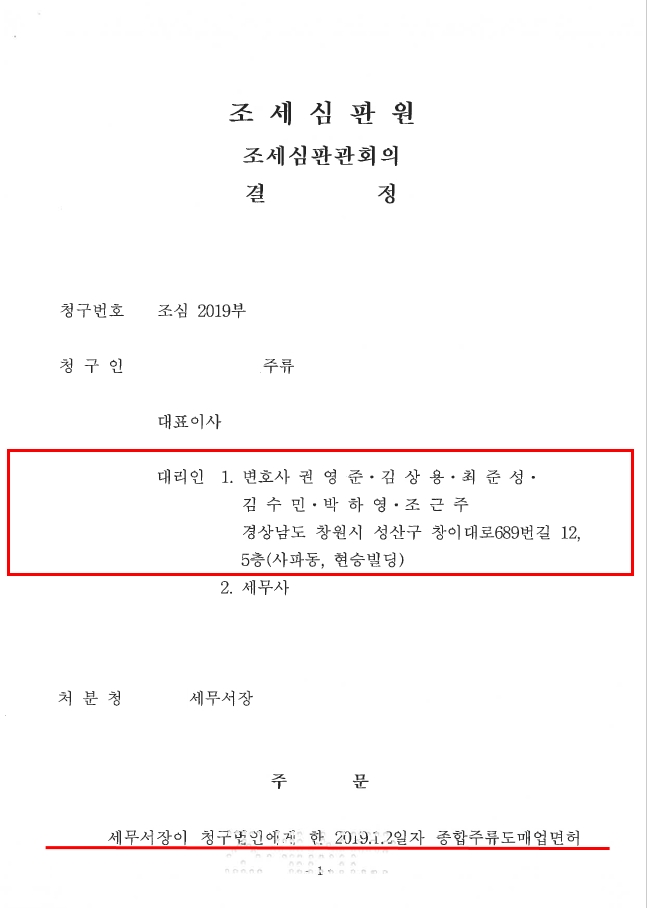

우리 법인은 00세무서장을 상대로 ‘종합주류도매업면허취소처분 및 주류출고량 감량처분‘의 취소를 구하는 조세심판에서 승소하였습니다.

00세무서장은 의뢰인 회사가 무면허 주류판매업자(지입자)를 형식상 직원으로 등재하여 놓고 실제로는 지입제로 운영하며 주류를 판매하였고, 위 사업자에게 주류를 판매하고도 매출세금계산서를 발급하지 아니하였다는 이유로 주류도매업면허를 취소하는 처분을 하였습니다.

이에 우리 법인은, 지입제와 관련하여 무면허 주류판매업자는 도매상인 주류판매업자와 음성적으로 지입 형태 계약을 체결한 후 주류를 공급받아 자신의 고정 거래처에 판매하는 등 모든 거래를 자기의 책임 하에 독립적으로 행하는 정도에 이르러야 하는데, ➀ 거래처에 대한 대금채권이 의뢰인 회사에 귀속되는 점, ➁ 지입자가 도매상인 주류판매업자와 주류구매자인 거래처 사이에서 별도의 주류 공급 가액을 산정하여 이윤을 취한 것이 아닌 점, ③ 지입자가 주류를 판매하기 위해 필요한 시설인 보관창고 등 물적 시설을 구비하고 있는 것이 아닌 점, ➃ 의뢰인 회사가 영업사원의 업무에 필요한 제반 비용을 부담한 점 등을 주장·입증하였는데, 조세심판원에서는 우리 법인의 주장을 받아들여 결국 종합주류도매업면허취소처분 및 주류출고량 감량처분을 취소하는 취지로 결정을 하였습니다.

행정심판·소송의 경우 법령이 복잡하고 방대하여 해당 분야에 대한 전문성이 요구되는데, 우리 법인의 경우 다수의 기관과 단체의 법률고문을 맡으면서 행정법 분야에 관한 다양한 소송수행과 자문실적을 토대로 행정법 분야에 관한 상당한 전문성을 보유하고 있는데, 이 사건도 그러한 전문성을 토대로 승소한 사례 중 하나입니다.

HOME > 법률정보 > 업무사례

HOME > 법률정보 > 업무사례